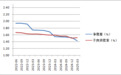

与资本市场中银行股票率上升相比,收入和不良骚扰仍然关注。最近,在年度股东大会的密集大会上,“一一逐一”收入和成本进行了讨论,重点指标仍然是净利息保证金,而没有执行贷款比率。根据国家财务监督政府揭示的数据,在今年的第一季度,银行业的一般净利率保证金指数首次低于不表现的利率,从而促使市场讨论有关两者之间“颠倒”的讨论。许多采访告诉中国商业新闻,这两者与微观水平不直接相提并论,但是发布的操作压力信号确实有资格 - 应该引起人们的注意。银行业务面临试验,更容易中断的行业也有所增加。从行业的角度来看,下一个由于收入和质量信贷资产的持续压力,银行仍然需要与其他资产回报和不感兴趣的企业一起努力。净利息保证金的“颠倒”和不形成的贷款比率显示了一年中将发生的情况。作为今年可能有所增加的前两个部门之一,今年的银行股票增加了18%以上,并且由于其偏爱的资本,许多银行一再达到了新的高点。但是,“半年考试”标记的披露期正在接近,银行收入压力的关注市场也增加了。在第一季度,大多数列出的收入绩效银行都少于预期,财务报告已经透露??,市场在某个时候发生了变化。从该行业的一般情况来看,值得关注的变化是,银行业的净利息差首次低于非贷款贷款比率。来自州行政管理的数据n对于金融法规,表明,在今年的第一季度,我国家的商业银行的净利息差甚至更窄至1.43%,从去年第四季度末开始,得分9的基础(BP)下降了9。同时,非绩效贷款的比率上升了0.01%,达到1.51%。其中,大型国有银行,股票银行,商业城市银行,私人银行和农村银行的净利率分别为1.33%,1.56%,1.37%,3.95%和1.58%。就不良的贷款利率而言,大型国有银行和股票银行的贷款率分别为1.22%和1.23%,商业城市银行和私人银行的不良贷款比率为1.79%和1.76%,商业银行贷款的非竞争比率为商业银行的不竞争比率为2.86%。面对净利息利润率的明显“轮换”和第一次不播放贷款利率,一些分析师认为,银行业面临的压力是困难的LT支付三个主要成本,尤其是信用成本,运营成本和资本成本。在这种背景下,第一季度也被认为是银行业发展中的重要一点。 Hang数据显示,在今年的第一季度,在42家A股份上市银行中,总共9个净利息利润率低于非竞争利率,其中包括1家国有银行,2家联合银行和6家城市银行(4家商业城镇银行和2家商业银行)。但是,金融业的许多内部人士表示,银行业的运营压力是客观地存在的,但是直接比较净利息率与非表现贷款率的参考重要性是有限的。 “首先,(计算的)不表现贷款分母与净利息保证金(计算)不同。一个是利息的利息属性,另一种是具有不同的属性,不表现的贷款比率属于STOCK概念,净息余量是Kabilth的流程概念。在第一天的财务中,该行业的老年内部人士表示,相关的指标可能仅反映银。该行业处于运营压力下,但并没有严格对两者之间的数字进行简单的比较。从信用成本的角度来看,所有者的质量是最直接影响的因素。一些安全分析师说,如果我们从收入收入和贷款收入的角度研究信贷成本,净利率利润率与不表现贷款的净生成率之间的比较可能会更多地参考。随着上市银行的财务披露,净利息利润率,即净利率,是净利息收入与兴趣息股产生的总资产的平均余额的比率,而非表现贷款比率是非表现贷款贷款余额与贷款总成本和贷款总成本的比率。最后o如果今年的第一季度,42个上市银行的总财产约为314万亿元,那里的兴趣属性规模约为182万亿元,贷款与总财产和利益属性的比例分别为60%和80%。收入不断受到压力,空间破裂可以进入利率传播以外的利率下降渠道。这是一个事实,银行业务面临正在进行的试验,尤其是面对所有权质量的边缘下降和净利润规定作用的作用削弱,银行业已经发展努力,以打破其他利益收入和中等收入的收入。但是,不确定的因素,例如市场上的波动性,也加剧了转型的困难。 Tungkol sa Mga Inaasahan Na Mas Mas Mas Mababang-kaysa-Merkado sa unang Quarter Quarter ng Taong Ito,Sinabi ni lin lin yingqi,Isang分析师ng pagbabangko sa cicc,na ang pangunahing mga kadahilanan ng panghihimasok ay nagmula sa tatlong aspeto: Una, ang presyon sa pagkalat ng rate ng interes ay naroroon pa rin, pangalawa, ang mga pagbabagu-bago sa merkado ng bono ay bumagsak sa iba pang mga hindi interesado na kita,在Pangatlo,Ang Kalidad Ng MGA Indibidwal NA MGA贷款资产承受压力,以软化该规定的饲养效果。他建议:“尽管总体不利债务的总债务仍在下降,但远期影响的超额率已经重建,这反映了对债务不良债务的潜在压力。”关于利率差异的压力,林・扬奇说,即使中央银行在第一季度没有降低利率,利率的传播仍在下降,背后有三个主要原因。首先,对贷款和债券的re悔导致拒绝返回所有者。其次,第一季度的信用需求很弱,短期语料库的增长率低利率的TE贷款和账单融资要比中期和长期公司贷款和个人贷款更快。在供过于求的资金环境中,头三个月新发行的公司贷款的利率下降了13bp,导致新发行的财产的利率较低;其次,居民和企业倾向于投资于趋势的消费和造型,从而使固定存款的增长率高于当前存款。在银行中银行间存款损失后,流动性补充了存款证书,时间存款等,这也导致了责任的稳定。实际上,根据Ernst&Young的报告数据,直到2024年底,在银行中列出的平均净利率为58 A-Share和香港为1.52%,连续五年下降,在过去三年中的平均净利润率为五年。虽然净利息利润率继续缩小,但近80%的A共享市场银行拥有NET利率低于自读息机制建议的1.8%警告线,其中许多在第一季度下降到1%的边缘;在香港股票的市场上,尚金银行去年年底降至0.8%。在未列出的银行中,一些大型城市和乡村银行显示出更紧急的信号,例如Shanxi Bank的净利息保证金的净利润率低于0.57%。第一季度举行的年度绩效会议发布的信息以及最近的股东大会的判决,银行业及其收入压力没有净利息利润率的趋势。 EY Greater中国高发展市场的合作伙伴Xu Xuming告诉中国商业新闻:“净利息银行预计将来将继续下降,但不会继续下降。一般情况范围是合理的范围。5月,该比率的扣除额的新旋转。IO和MG的比率和MG比率同时实施了利率调整,如果银行业的净利率差距更大,则更大的压力会引起很多关注。但是,大多数机构认为,旋转削减对储备金需求的短期影响,利率降低以及银行利率利率利率降低的降低是正面的。特别认为,利率的存款率大于降低LPR(市场贷款市场),它发出了管理的信号来保护银行利率。中国商人工会首席研究员兼上海金融发展实验室副主任邓施米亚(Dong Ximiao)告诉中国商业新闻社会新闻社会融资,避免利率传播的商业银行仍然很高的压力仍然很高,并且存款利率需要继续降低资本成本并降低资本压力。除了降低DEPOSIT利率,商业银行还应减少利息和费用补贴,并进一步降低存款的隐藏成本。许多其他访谈教导说,从国际经验或国内地位的角度来看,破坏我国银行业的方向仍然是一种利润和收入,这并不有趣,而且收入来源的轻松多样性和扩张逐渐得到了增强。 EY上方的报告已指示,应对低利率期的挑战,银行必须建立稳定,平衡和弹性收入结构,业务结构和财产结构。自去年以来,上市银行在许多方面都进行了“加法”和“减少”。 “增加”包括抓住市场机会,以努力发展金融市场业务,继续促进联合运营,并在“五个主要文章”中找到新的商机。这 ”减少“纳入责任结构的动态优化,以降低资本成本,严格控制整体成本和成本以及对新风险的严格控制。”从有效地在非利益和服务领域开展业务的角度来看,它是最``负担得起的'',它承载最少的资本压力,又有资本压力。与拥有更完整的财务许可证的大型银行相比,不同的收入技术需要更多地关注其现有客户群和本地客户,并协调信用银行,贸易和财富管理,财富管理和其他企业。

与资本市场中银行股票率上升相比,收入和不良骚扰仍然关注。最近,在年度股东大会的密集大会上,“一一逐一”收入和成本进行了讨论,重点指标仍然是净利息保证金,而没有执行贷款比率。根据国家财务监督政府揭示的数据,在今年的第一季度,银行业的一般净利率保证金指数首次低于不表现的利率,从而促使市场讨论有关两者之间“颠倒”的讨论。许多采访告诉中国商业新闻,这两者与微观水平不直接相提并论,但是发布的操作压力信号确实有资格 - 应该引起人们的注意。银行业务面临试验,更容易中断的行业也有所增加。从行业的角度来看,下一个由于收入和质量信贷资产的持续压力,银行仍然需要与其他资产回报和不感兴趣的企业一起努力。净利息保证金的“颠倒”和不形成的贷款比率显示了一年中将发生的情况。作为今年可能有所增加的前两个部门之一,今年的银行股票增加了18%以上,并且由于其偏爱的资本,许多银行一再达到了新的高点。但是,“半年考试”标记的披露期正在接近,银行收入压力的关注市场也增加了。在第一季度,大多数列出的收入绩效银行都少于预期,财务报告已经透露??,市场在某个时候发生了变化。从该行业的一般情况来看,值得关注的变化是,银行业的净利息差首次低于非贷款贷款比率。来自州行政管理的数据n对于金融法规,表明,在今年的第一季度,我国家的商业银行的净利息差甚至更窄至1.43%,从去年第四季度末开始,得分9的基础(BP)下降了9。同时,非绩效贷款的比率上升了0.01%,达到1.51%。其中,大型国有银行,股票银行,商业城市银行,私人银行和农村银行的净利率分别为1.33%,1.56%,1.37%,3.95%和1.58%。就不良的贷款利率而言,大型国有银行和股票银行的贷款率分别为1.22%和1.23%,商业城市银行和私人银行的不良贷款比率为1.79%和1.76%,商业银行贷款的非竞争比率为商业银行的不竞争比率为2.86%。面对净利息利润率的明显“轮换”和第一次不播放贷款利率,一些分析师认为,银行业面临的压力是困难的LT支付三个主要成本,尤其是信用成本,运营成本和资本成本。在这种背景下,第一季度也被认为是银行业发展中的重要一点。 Hang数据显示,在今年的第一季度,在42家A股份上市银行中,总共9个净利息利润率低于非竞争利率,其中包括1家国有银行,2家联合银行和6家城市银行(4家商业城镇银行和2家商业银行)。但是,金融业的许多内部人士表示,银行业的运营压力是客观地存在的,但是直接比较净利息率与非表现贷款率的参考重要性是有限的。 “首先,(计算的)不表现贷款分母与净利息保证金(计算)不同。一个是利息的利息属性,另一种是具有不同的属性,不表现的贷款比率属于STOCK概念,净息余量是Kabilth的流程概念。在第一天的财务中,该行业的老年内部人士表示,相关的指标可能仅反映银。该行业处于运营压力下,但并没有严格对两者之间的数字进行简单的比较。从信用成本的角度来看,所有者的质量是最直接影响的因素。一些安全分析师说,如果我们从收入收入和贷款收入的角度研究信贷成本,净利率利润率与不表现贷款的净生成率之间的比较可能会更多地参考。随着上市银行的财务披露,净利息利润率,即净利率,是净利息收入与兴趣息股产生的总资产的平均余额的比率,而非表现贷款比率是非表现贷款贷款余额与贷款总成本和贷款总成本的比率。最后o如果今年的第一季度,42个上市银行的总财产约为314万亿元,那里的兴趣属性规模约为182万亿元,贷款与总财产和利益属性的比例分别为60%和80%。收入不断受到压力,空间破裂可以进入利率传播以外的利率下降渠道。这是一个事实,银行业务面临正在进行的试验,尤其是面对所有权质量的边缘下降和净利润规定作用的作用削弱,银行业已经发展努力,以打破其他利益收入和中等收入的收入。但是,不确定的因素,例如市场上的波动性,也加剧了转型的困难。 Tungkol sa Mga Inaasahan Na Mas Mas Mas Mababang-kaysa-Merkado sa unang Quarter Quarter ng Taong Ito,Sinabi ni lin lin yingqi,Isang分析师ng pagbabangko sa cicc,na ang pangunahing mga kadahilanan ng panghihimasok ay nagmula sa tatlong aspeto: Una, ang presyon sa pagkalat ng rate ng interes ay naroroon pa rin, pangalawa, ang mga pagbabagu-bago sa merkado ng bono ay bumagsak sa iba pang mga hindi interesado na kita,在Pangatlo,Ang Kalidad Ng MGA Indibidwal NA MGA贷款资产承受压力,以软化该规定的饲养效果。他建议:“尽管总体不利债务的总债务仍在下降,但远期影响的超额率已经重建,这反映了对债务不良债务的潜在压力。”关于利率差异的压力,林・扬奇说,即使中央银行在第一季度没有降低利率,利率的传播仍在下降,背后有三个主要原因。首先,对贷款和债券的re悔导致拒绝返回所有者。其次,第一季度的信用需求很弱,短期语料库的增长率低利率的TE贷款和账单融资要比中期和长期公司贷款和个人贷款更快。在供过于求的资金环境中,头三个月新发行的公司贷款的利率下降了13bp,导致新发行的财产的利率较低;其次,居民和企业倾向于投资于趋势的消费和造型,从而使固定存款的增长率高于当前存款。在银行中银行间存款损失后,流动性补充了存款证书,时间存款等,这也导致了责任的稳定。实际上,根据Ernst&Young的报告数据,直到2024年底,在银行中列出的平均净利率为58 A-Share和香港为1.52%,连续五年下降,在过去三年中的平均净利润率为五年。虽然净利息利润率继续缩小,但近80%的A共享市场银行拥有NET利率低于自读息机制建议的1.8%警告线,其中许多在第一季度下降到1%的边缘;在香港股票的市场上,尚金银行去年年底降至0.8%。在未列出的银行中,一些大型城市和乡村银行显示出更紧急的信号,例如Shanxi Bank的净利息保证金的净利润率低于0.57%。第一季度举行的年度绩效会议发布的信息以及最近的股东大会的判决,银行业及其收入压力没有净利息利润率的趋势。 EY Greater中国高发展市场的合作伙伴Xu Xuming告诉中国商业新闻:“净利息银行预计将来将继续下降,但不会继续下降。一般情况范围是合理的范围。5月,该比率的扣除额的新旋转。IO和MG的比率和MG比率同时实施了利率调整,如果银行业的净利率差距更大,则更大的压力会引起很多关注。但是,大多数机构认为,旋转削减对储备金需求的短期影响,利率降低以及银行利率利率利率降低的降低是正面的。特别认为,利率的存款率大于降低LPR(市场贷款市场),它发出了管理的信号来保护银行利率。中国商人工会首席研究员兼上海金融发展实验室副主任邓施米亚(Dong Ximiao)告诉中国商业新闻社会新闻社会融资,避免利率传播的商业银行仍然很高的压力仍然很高,并且存款利率需要继续降低资本成本并降低资本压力。除了降低DEPOSIT利率,商业银行还应减少利息和费用补贴,并进一步降低存款的隐藏成本。许多其他访谈教导说,从国际经验或国内地位的角度来看,破坏我国银行业的方向仍然是一种利润和收入,这并不有趣,而且收入来源的轻松多样性和扩张逐渐得到了增强。 EY上方的报告已指示,应对低利率期的挑战,银行必须建立稳定,平衡和弹性收入结构,业务结构和财产结构。自去年以来,上市银行在许多方面都进行了“加法”和“减少”。 “增加”包括抓住市场机会,以努力发展金融市场业务,继续促进联合运营,并在“五个主要文章”中找到新的商机。这 ”减少“纳入责任结构的动态优化,以降低资本成本,严格控制整体成本和成本以及对新风险的严格控制。”从有效地在非利益和服务领域开展业务的角度来看,它是最``负担得起的'',它承载最少的资本压力,又有资本压力。与拥有更完整的财务许可证的大型银行相比,不同的收入技术需要更多地关注其现有客户群和本地客户,并协调信用银行,贸易和财富管理,财富管理和其他企业。

推荐文章

推荐文章